Mang tri thức phục vụ khách hàng

Mang tri thức phục vụ khách hàng

Những thay đổi dự kiến liên quan đến giảm trừ thuế TNCN từ năm 2026 đang nhận được nhiều sự quan tâm từ doanh nghiệp và người lao động, đặc biệt sau thông tin về mốc thu nhập 28,63 triệu đồng/tháng.

Tuy nhiên, dưới góc độ quản trị thuế và kiểm soát payroll, đây không đơn thuần là câu chuyện tăng mức giảm trừ gia cảnh mà còn liên quan trực tiếp đến dữ liệu nhân sự, quy trình khấu trừ thuế và hồ sơ quyết toán của doanh nghiệp.

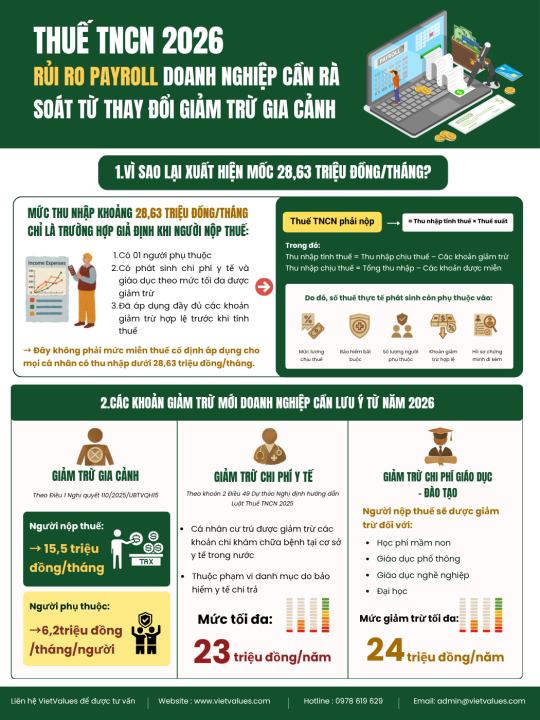

Theo các nội dung đang được đề xuất trong dự thảo hướng dẫn Luật Thuế Thu nhập cá nhân sửa đổi, mức thu nhập khoảng 28,63 triệu đồng/tháng chỉ là trường hợp giả định khi người nộp thuế:

Người nộp thuế có 01 người phụ thuộc

Có phát sinh chi phí y tế và giáo dục theo mức tối đa được giảm trừ

Đã áp dụng đầy đủ các khoản giảm trừ hợp lệ trước khi tính thuế

Điều này đồng nghĩa:

Đây không phải mức miễn thuế cố định áp dụng cho mọi cá nhân có thu nhập dưới 28,63 triệu đồng/tháng.

Theo Điều 8 Luật Thuế Thu nhập cá nhân 2025:

Thuế TNCN phải nộp = Thu nhập tính thuế × Thuế suất

Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn

Do đó, số thuế thực tế phát sinh còn phụ thuộc vào:

Mức lương chịu thuế

Bảo hiểm bắt buộc

Số lượng người phụ thuộc

Khoản giảm trừ hợp lệ

Hồ sơ chứng minh đi kèm

Vì vậy, doanh nghiệp không nên truyền thông nội bộ theo hướng: Lương dưới 28,63 triệu đồng sẽ không phải đóng thuế TNCN.

Giảm trừ gia cảnh

Theo Điều 1 Nghị quyết 110/2025/UBTVQH15:

Người nộp thuế: 15,5 triệu đồng/tháng

Người phụ thuộc: 6,2 triệu đồng/tháng/người

Giảm trừ chi phí y tế

Theo khoản 2 Điều 49 Dự thảo Nghị định hướng dẫn Luật Thuế TNCN 2025:

Cá nhân cư trú được giảm trừ các khoản chi khám chữa bệnh tại cơ sở y tế trong nước

Thuộc phạm vi danh mục do bảo hiểm y tế chi trả

Mức tối đa: 23 triệu đồng/năm

Giảm trừ chi phí giáo dục – đào tạo

Người nộp thuế được giảm trừ đối với:

Học phí mầm non

Giáo dục phổ thông

Giáo dục nghề nghiệp

Đại học

Các kỹ năng chuyên môn khác theo quy định

Mức giảm trừ tối đa là 24 triệu đồng/năm

Trên thực tế, nhiều doanh nghiệp hiện vẫn đang vận hành payroll theo dữ liệu người phụ thuộc chưa được rà soát định kỳ.

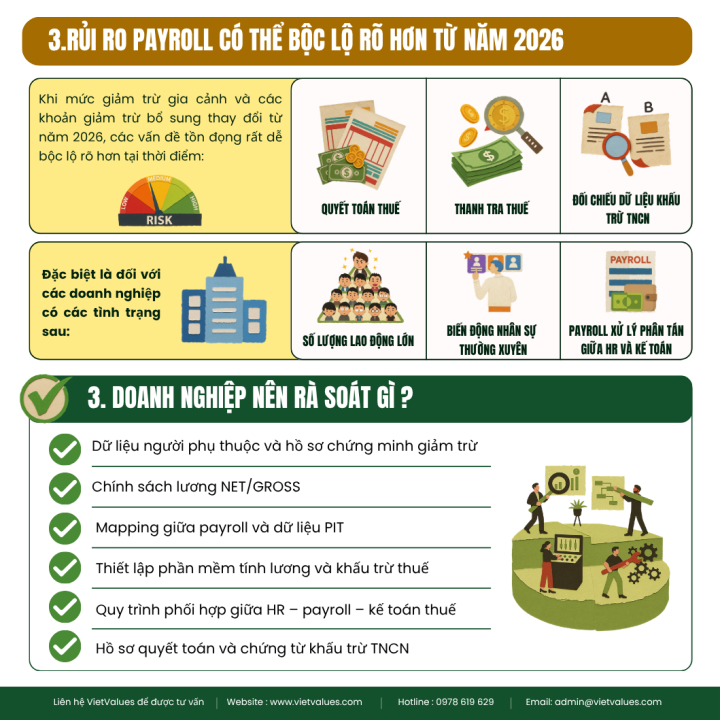

Trong giai đoạn chính sách chưa thay đổi, các sai lệch này có thể chưa tạo ra chênh lệch đáng kể. Tuy nhiên, khi mức giảm trừ gia cảnh và các khoản giảm trừ bổ sung thay đổi từ năm 2026, các vấn đề tồn đọng rất dễ bộc lộ rõ hơn tại thời điểm:

Quyết toán thuế

Thanh tra thuế

Đối chiếu dữ liệu khấu trừ TNCN

Đặc biệt với doanh nghiệp có:

Số lượng lao động lớn

Biến động nhân sự thường xuyên

Payroll xử lý phân tán giữa HR và kế toán

Thì rủi ro sai lệch dữ liệu sẽ cao hơn đáng kể nếu không có quy trình kiểm soát phù hợp.

Dưới góc độ kiểm toán và compliance, thay đổi về giảm trừ thuế TNCN không chỉ tác động đến người lao động mà còn làm gia tăng rủi ro vận hành nếu doanh nghiệp không chuẩn hóa dữ liệu từ sớm.

Kiểm tra đầy đủ hồ sơ của người phụ thuộc

Nhiều doanh nghiệp hiện nay đang gặp tình trạng:

Đăng ký người phụ thuộc chưa đầy đủ

Hồ sơ chứng minh không đầy đủ

Cập nhật thông tin chậm so với thời điểm tính giảm trừ

Điều này có thể dẫn đến:

Khấu trừ sai số thuế TNCN

Sai lệch dữ liệu quyết toán

Phát sinh hoàn thuế hoặc truy thu thuế sau thanh tra

Đối chiếu dữ liệu payroll với dữ liệu kê khai thuế

Việc thay đổi mức giảm trừ gia cảnh có thể khiến phát sinh chênh lệch nếu hệ thống không được cập nhật đồng bộ:

Dữ liệu payroll

Dữ liệu khấu trừ thuế

Hồ sơ quyết toán cuối năm

Doanh nghiệp nên rà soát:

Cấu trúc lương NET/GROSS

Các khoản phụ cấp chịu thuế

Thiết lập phần mềm tính lương

Dữ liệu khấu trừ thuế điện tử

Quy trình phối hợp giữa HR – payroll – kế toán thuế.

Kiểm soát chứng từ giảm trừ và hồ sơ quyết toán

Theo hướng dẫn tại Công văn 1296/CT-NVT năm 2026, hồ sơ quyết toán thuế TNCN yêu cầu:

Tờ khai quyết toán

Phụ lục người phụ thuộc

Chứng từ khấu trừ

Hồ sơ chứng minh giảm trừ

Tài liệu liên quan đến các khoản đóng góp và thu nhập khác

Nếu hồ sơ giảm trừ không được lưu trữ đầy đủ hoặc dữ liệu đối soát không đồng nhất, rủi ro phát sinh khi thanh tra thuế sẽ tăng đáng kể..

Trường hợp 1: Khấu trừ sai do chưa cập nhật người phụ thuộc

Một doanh nghiệp có nhân sự đã phát sinh thêm người phụ thuộc nhưng chưa hoàn tất hồ sơ đăng ký giảm trừ đúng thời điểm.

Payroll vẫn áp dụng dữ liệu cũ trong nhiều tháng liên tiếp, dẫn đến:

Khấu trừ thuế cao hơn thực tế

Phát sinh hoàn thuế khi quyết toán

Tăng khối lượng xử lý hồ sơ cuối năm

Trường hợp 2: HR và kế toán sử dụng dữ liệu không đồng nhất

Bộ phận HR cập nhật thay đổi nhân sự nhưng dữ liệu trên hệ thống payroll chưa được đồng bộ kịp thời.

Kết quả dẫn đến số liệu khấu trừ thuế, dữ liệu quyết toán và hồ sơ lao động xuất hiện chênh lệch khi đối chiếu với cơ quan thuế.

Trường hợp 3: Payroll chưa cập nhật chính sách giảm trừ mới

Doanh nghiệp tiếp tục sử dụng thiết lập phần mềm theo mức giảm trừ cũ trong giai đoạn đầu năm 2026.

Điều này có thể dẫn đến việc:

Tính sai thu nhập tính thuế

Khấu trừ sai nghĩa vụ TNCN

Phải điều chỉnh dữ liệu hàng loạt khi quyết toán

Dữ liệu người phụ thuộc và hồ sơ chứng minh giảm trừ

Chính sách lương NET/GROSS

Mapping giữa payroll và dữ liệu PIT

Thiết lập phần mềm tính lương và khấu trừ thuế

Quy trình phối hợp giữa HR – payroll – kế toán thuế

Hồ sơ quyết toán và chứng từ khấu trừ TNCN

Tính đồng nhất giữa dữ liệu nội bộ và dữ liệu kê khai thuế điện tử

Trong bối cảnh cơ quan thuế ngày càng tăng cường đối chiếu dữ liệu điện tử giữa payroll, bảo hiểm và hệ thống khấu trừ thuế, việc chuẩn hóa dữ liệu nhân sự sẽ trở thành yêu cầu quản trị rủi ro thay vì chỉ là nghiệp vụ hành chính

Lưu ý: Bài viết được xây dựng dựa trên các thông tin dự thảo và nội dung đang được lấy ý kiến tại thời điểm đăng tải. Chính sách chính thức có thể thay đổi theo văn bản ban hành cuối cùng của cơ quan có thẩm quyền.

CÔNG TY TNHH KIỂM TOÁN VÀ TƯ VẤN CHUẨN VIỆT (VIETVALUES)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Hotline: 0919 696 168

Website: www.vietvalues.com

Email: admin@vietvalues.com

.png)