Mang tri thức phục vụ khách hàng

Mang tri thức phục vụ khách hàng

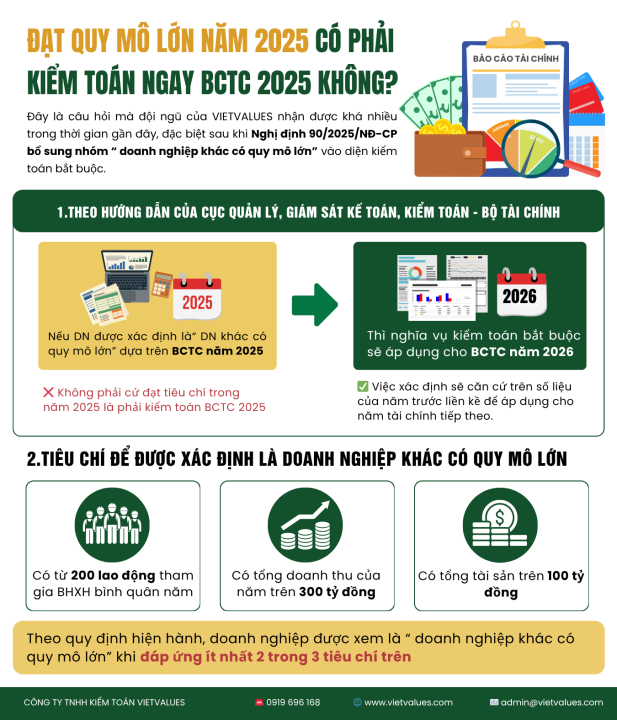

Sau khi Nghị định 90/2025/NĐ-CP chính thức bổ sung nhóm “doanh nghiệp khác có quy mô lớn” vào diện kiểm toán bắt buộc, nhiều doanh nghiệp bắt đầu rà soát lại khả năng thuộc diện phải kiểm toán báo cáo tài chính.

Một trong những câu hỏi được quan tâm nhiều nhất hiện nay là:

Doanh nghiệp đạt tiêu chí quy mô lớn trong năm 2025 thì có phải kiểm toán ngay báo cáo tài chính năm 2025 hay không?

Trên thực tế, không ít doanh nghiệp đang hiểu rằng chỉ cần năm 2025 đạt tiêu chí quy mô lớn thì báo cáo tài chính năm 2025 sẽ thuộc diện kiểm toán bắt buộc. Tuy nhiên, cách hiểu này chưa hoàn toàn phù hợp với hướng dẫn hiện hành của cơ quan quản lý.

Theo hướng dẫn của Cục Quản lý, giám sát kế toán, kiểm toán – Bộ Tài chính, việc xác định nghĩa vụ kiểm toán bắt buộc sẽ căn cứ trên số liệu của năm trước liền kề để áp dụng cho năm tài chính tiếp theo.

Điều này có nghĩa:

Nếu doanh nghiệp được xác định là “doanh nghiệp khác có quy mô lớn” dựa trên số liệu của báo cáo tài chính năm 2025, thì nghĩa vụ kiểm toán bắt buộc sẽ áp dụng đối với báo cáo tài chính năm 2026.

Doanh nghiệp không bắt buộc phải kiểm toán ngay báo cáo tài chính năm 2025 chỉ vì vừa đạt tiêu chí quy mô lớn trong chính năm đó.

Theo quy định hiện hành, doanh nghiệp được xem là “doanh nghiệp khác có quy mô lớn” khi đáp ứng ít nhất 2 trong 3 tiêu chí sau:

Có từ 200 lao động tham gia bảo hiểm xã hội bình quân năm

Có tổng doanh thu năm trên 300 tỷ đồng

Có tổng tài sản trên 100 tỷ đồng

Việc xác định đúng đối tượng áp dụng là yếu tố quan trọng giúp doanh nghiệp chủ động chuẩn bị hồ sơ và hệ thống kế toán trước kỳ kiểm toán đầu tiên.

Từ góc độ thực tế kiểm toán, nhiều doanh nghiệp chỉ bắt đầu rà soát hồ sơ khi sắp bước vào kỳ kiểm toán bắt buộc đầu tiên. Điều này thường dẫn đến nhiều khó khăn như:

Thiếu hồ sơ giải trình

Điều chỉnh số liệu vào cuối kỳ

Áp lực hoàn thiện chứng từ và dữ liệu kế toán trong thời gian ngắn

Khó kiểm soát rủi ro sai sót tài chính

Phát sinh nhiều vấn đề liên quan đến lưu trữ dữ liệu và kiểm soát nội bộ

Trong nhiều trường hợp, việc chuẩn bị muộn không chỉ ảnh hưởng đến tiến độ kiểm toán mà còn làm gia tăng rủi ro về thuế, kế toán và tuân thủ tài chính.

Để hạn chế rủi ro khi bước vào diện kiểm toán bắt buộc, doanh nghiệp nên chủ động đánh giá sớm các nội dung sau:

Khả năng thuộc diện kiểm toán bắt buộc theo quy định hiện hành

Hệ thống hồ sơ, chứng từ kế toán

Quy trình kiểm soát nội bộ

Dữ liệu kế toán điện tử và phương án lưu trữ hồ sơ tài chính

Tính đầy đủ và nhất quán của số liệu kế toán – thuế

Việc rà soát sớm sẽ giúp doanh nghiệp có đủ thời gian chuẩn hóa dữ liệu, hoàn thiện quy trình và giảm áp lực khi bước vào kỳ kiểm toán chính thức.

Nghị định 90/2025/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 17/2012/NĐ-CP hướng dẫn Luật Kiểm toán độc lập

Hướng dẫn của Cục Quản lý, giám sát kế toán, kiểm toán – Bộ Tài chính về việc xác định thời điểm áp dụng kiểm toán bắt buộc đối với doanh nghiệp quy mô lớn

Luật Kiểm toán độc lập 2011

Doanh nghiệp chưa xác định rõ mình có thuộc diện kiểm toán bắt buộc hay không nên chủ động rà soát sớm để tránh bị động khi quy định bắt đầu áp dụng.

CÔNG TY TNHH KIỂM TOÁN VÀ TƯ VẤN CHUẨN VIỆT (VIETVALUES)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Hotline: 0919 696 168

Website: www.vietvalues.com

Email: admin@vietvalues.com

.png)