Mang tri thức phục vụ khách hàng

Mang tri thức phục vụ khách hàng

Trong quá trình kiểm toán báo cáo tài chính (BCTC) tại các doanh nghiệp SME, các sai sót lớn nhất thường không nằm ở những nghiệp vụ phức tạp, mà lại xuất hiện ở các khoản mục quen thuộc như: công nợ phải thu, hàng tồn kho, chi phí và doanh thu.

Đây cũng là những khoản mục có mức độ xét đoán cao, dễ phát sinh sai lệch và thường được kiểm toán viên tập trung nhiều thời gian rà soát. Chỉ cần một điều chỉnh nhỏ cũng có thể ảnh hưởng đáng kể đến lợi nhuận của doanh nghiệp.

Dưới đây là các nhóm sai sót phổ biến thường được phát hiện trong thực tế kiểm toán:

Nhiều doanh nghiệp vẫn ghi nhận đầy đủ các khoản công nợ tồn đọng từ nhiều năm trước trên sổ sách kế toán. Tuy nhiên, khi kiểm tra hồ sơ và đánh giá khả năng thu hồi thực tế, một số khoản đã phát sinh rủi ro hoặc không còn khả năng thu hồi.

Trong trường hợp này, doanh nghiệp cần xem xét trích lập dự phòng phải thu khó đòi, từ đó làm giảm lợi nhuận kỳ kế toán.

Đây là khoản mục thường có ảnh hưởng lớn đối với doanh nghiệp thương mại, sản xuất và phân phối.

Một số vấn đề thường gặp:

Hàng tồn kho chậm luân chuyển

Hàng lỗi thời, hư hỏng

Hàng tồn kho lâu năm chưa được đánh giá lại

Giá trị thuần có thể thực hiện thấp hơn giá gốc

Khi đó, doanh nghiệp cần trích lập dự phòng giảm giá hàng tồn kho, ảnh hưởng trực tiếp đến lợi nhuận.

Một số doanh nghiệp tập trung vào doanh thu nhưng chưa ghi nhận đầy đủ các chi phí phát sinh trong kỳ.

Ví dụ:

Chi phí dịch vụ đã sử dụng nhưng chưa có hóa đơn

Chi phí lương, thưởng hoặc nghĩa vụ phải trả cuối kỳ chưa ghi nhận

Các khoản chi thực tế phát sinh nhưng chưa hạch toán đầy đủ

Điều này có thể khiến lợi nhuận trên BCTC cao hơn thực tế.

Sai sót về doanh thu thường gặp trong doanh nghiệp thương mại, xây dựng và dịch vụ.

Các trường hợp phổ biến:

Ghi nhận doanh thu khi chưa hoàn thành nghĩa vụ cung cấp hàng hóa/dịch vụ

Ghi nhận doanh thu khi chưa đủ điều kiện theo quy định

Ghi nhận sai kỳ kế toán

Những sai lệch này có thể làm thay đổi đáng kể kết quả kinh doanh giữa các kỳ.

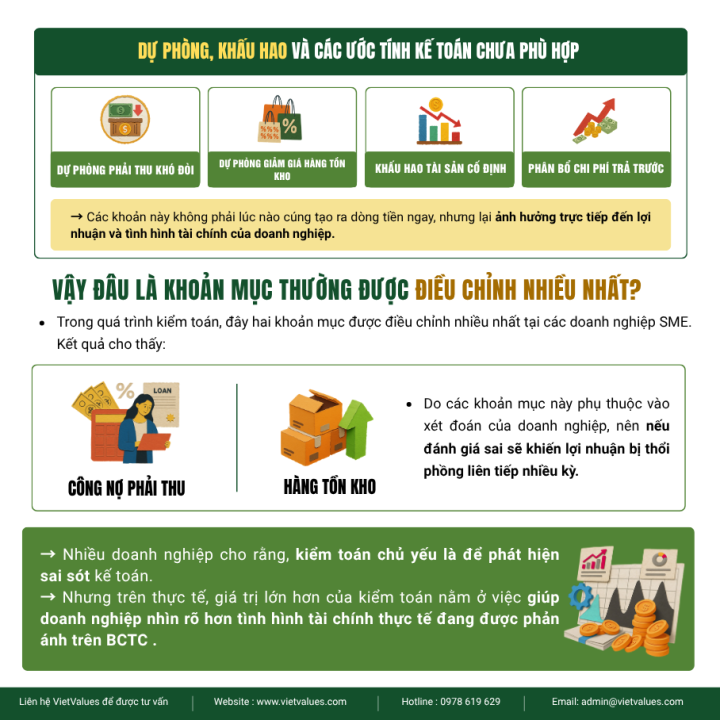

Đây là nhóm sai sót thường bị bỏ qua nhưng có ảnh hưởng lớn đến báo cáo tài chính.

Bao gồm:

Dự phòng phải thu khó đòi

Dự phòng giảm giá hàng tồn kho

Khấu hao tài sản cố định

Phân bổ chi phí trả trước

Đây là các ước tính kế toán không tạo ra dòng tiền ngay, nhưng ảnh hưởng trực tiếp đến lợi nhuận và tình hình tài chính doanh nghiệp.

Trong thực tế kiểm toán, công nợ phải thu và hàng tồn kho là hai khoản mục thường xuyên được điều chỉnh nhiều nhất tại các doanh nghiệp SME.

Nguyên nhân là do đây là các khoản mục phụ thuộc nhiều vào đánh giá, xét đoán và giả định của doanh nghiệp. Nếu đánh giá không phù hợp, lợi nhuận có thể bị ghi nhận cao hơn thực tế trong nhiều kỳ kế toán.

Kiểm toán không chỉ nhằm phát hiện sai sót kế toán, mà quan trọng hơn là giúp doanh nghiệp phản ánh trung thực và hợp lý tình hình tài chính trên báo cáo tài chính.

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Hotline: 0919 696 168

Website: www.vietvalues.com

Email: admin@vietvalues.com

.png)