Mang tri thức phục vụ khách hàng

Mang tri thức phục vụ khách hàng

Nhiều chủ doanh nghiệp khi nghe đến kiểm toán đều nghĩ ngay đến kiểm toán báo cáo tài chính cuối năm, tức là thuế một công ty kiểm toán độc lập bên ngoài vào xác nhận số liệu.

Nhưng có một loại kiểm toán khác, ít được nói đến hơn nhưng không kém phần quan trọng đó là kiểm toán nội bộ.

Hai khái niệm này thường bị nhầm lẫn hoặc dùng thay thế cho nhau, trong khi thực tế chúng phục vụ hai mục đích hoàn toàn khác nhau, có đối tượng bắt buộc khác nhau, và hậu quả pháp lý khi bỏ qua cũng khác nhau.

Bài viết dưới đây Kiểm toán Chuẩn Việt sẽ phân tích rõ kiểm toán nội bộ là gì, doanh nghiệp nào bắt buộc phải thực hiện theo Nghị định 05/2019/NĐ-CP, tại sao đây không phải là gánh nặng mà là công cụ bảo vệ doanh nghiệp đặc biệt từ 01/07/2026, cơ quan thuế được trao thêm quyền truy cập dữ liệu phần mềm kế toán của doanh nghiệp có dấu hiệu rủi ro.

Theo khoản 3 Điều 39 Luật Kế toán 2015, kiểm toán nội bộ là việc kiểm tra, đánh giá, giám sát tính đầy đủ, thích hợp và tính hữu hiệu của kiểm soát nội bộ trong doanh nghiệp.

Nói thực tế hơn đây là cơ chế để doanh nghiệp tự kiểm tra chính mình, không phải để phục vụ ngân hàng hay cơ quan thuế, mà để phục vụ ban lãnh đạo và Hội đồng quản trị. Mục tiêu cốt lõi là phát hiện rủi ro, sai sót và lỗ hổng trong quy trình vận hành trước khi chúng trở thành vấn đề pháp lý hay tổn thất tài chính thực sự.

Hiệp hội Kiểm toán Nội bộ Quốc tế (IIA) định nghĩa rõ hơn kiểm toán nội bộ là hoạt động đảm bảo và tư vấn độc lập, khách quan, được thiết kế nhằm gia tăng giá trị và cải thiện hoạt động của tổ chức thông qua đánh giá có hệ thống về quy trình quản lý rủi ro, kiểm soát và quản trị.

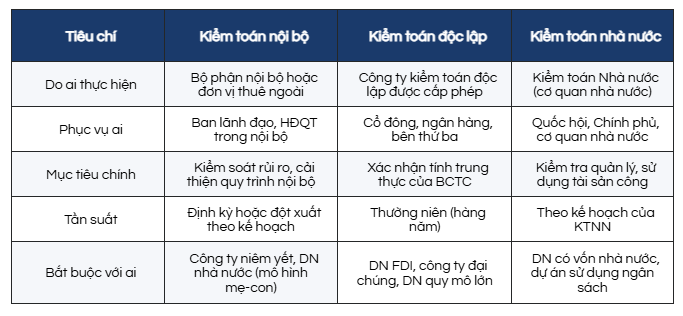

Đây là điểm gây nhầm lẫn nhiều nhất, kể cả với chủ doanh nghiệp có kinh nghiệm. Ba loại kiểm toán này cùng tồn tại song song nhưng phục vụ các đối tượng và mục đích hoàn toàn khác nhau.

Một tập đoàn nhà nước niêm yết trên sàn chứng khoán và có dự án sử dụng vốn ngân sách có thể đồng thời phải thực hiện cả ba loại. Với doanh nghiệp tư nhân thông thường, nghĩa vụ kiểm toán độc lập là phổ biến nhất, còn kiểm toán nội bộ phụ thuộc vào quy mô và loại hình. Không phân biệt rõ ba loại này, doanh nghiệp rất dễ bỏ sót nghĩa vụ hoặc ngược lại, hiểu nhầm rằng đã có kiểm toán độc lập hàng năm thì không cần làm gì thêm.

Căn cứ Điều 10 Nghị định 05/2019/NĐ-CP (hiệu lực từ 01/04/2019), các đối tượng bắt buộc gồm:

Nhóm 1: Công ty niêm yết

Tất cả doanh nghiệp có cổ phiếu niêm yết trên HoSE hoặc HNX đều bắt buộc phải có bộ phận kiểm toán nội bộ. Đây là nhóm chịu yêu cầu minh bạch thông tin cao nhất vì liên quan trực tiếp đến quyền lợi nhà đầu tư đại chúng.

Nhóm 2: Doanh nghiệp nhà nước theo mô hình công ty mẹ và công ty con

Doanh nghiệp mà nhà nước sở hữu trên 50% vốn điều lệ, đang là công ty mẹ hoạt động theo mô hình công ty mẹ và công ty con.

Doanh nghiệp nhà nước 100% vốn, đang là công ty mẹ hoạt động theo mô hình công ty mẹ – công ty con.

Nhóm 3: Đơn vị sự nghiệp công lập quy mô lớn

Các đơn vị sự nghiệp công lập có quỹ lương từ 20 tỷ đồng trở lên hoặc có từ 200 lao động trở lên cũng thuộc diện bắt buộc theo Nghị định này.

Công ty TNHH, công ty cổ phần tư nhân chưa niêm yết, không có vốn nhà nước hiện không bắt buộc theo Nghị định 05/2019. Nhưng Nghị định khuyến khích tất cả các loại hình doanh nghiệp còn lại tự nguyện triển khai.

Và có một lý do rất thực tế để không bỏ qua điều này, từ 01/07/2026, Luật Quản lý thuế 2025 cho phép cơ quan thuế truy cập trực tiếp dữ liệu phần mềm kế toán của doanh nghiệp có dấu hiệu rủi ro cao.

Doanh nghiệp thiếu hệ thống kiểm soát nội bộ chặt chẽ sẽ dễ để lộ sai sót ngay khi bị soi từ bên ngoài không cần đến tận cuộc kiểm tra chính thức mới phát hiện.

4.1. Tự xây dựng hay thuê ngoài?

Nghị định 05/2019 cho phép doanh nghiệp chọn một trong hai hướng tùy theo quy mô và đặc thù hoạt động.

Doanh nghiệp lớn, có nhiều đơn vị thành viên hoặc hoạt động phức tạp thường xây dựng bộ phận kiểm toán nội bộ chuyên trách ngay trong nội bộ. Đây là mô hình phù hợp khi khối lượng công việc kiểm toán đủ lớn để duy trì một đội ngũ thường xuyên.

Với doanh nghiệp quy mô vừa, phổ biến hơn là thuê ngoài tổ chức kiểm toán độc lập có đủ điều kiện. Lựa chọn này tiết kiệm chi phí duy trì bộ máy, đồng thời giúp doanh nghiệp tiếp cận được chuyên môn cao và đảm bảo tính độc lập thực sự dễ hơn so với nhân sự nội bộ kiêm nhiệm .

4.2. Ai được phép làm kiểm toán nội bộ?

Không phải ai trong bộ phận kế toán cũng có thể kiêm luôn vai trò này. Người thực hiện kiểm toán nội bộ phải có bằng đại học đúng chuyên ngành và ít nhất 5 năm kinh nghiệm trong lĩnh vực được giao kiểm toán, hoặc có chứng chỉ kiểm toán viên, kế toán viên được công nhận theo quy định.

Điều quan trọng hơn cả bằng cấp và kinh nghiệm: người làm kiểm toán nội bộ không được đồng thời phụ trách bất kỳ công việc nào thuộc phạm vi mình đang kiểm toán.

Nguyên tắc độc lập này là nền tảng của toàn bộ hoạt động kiểm toán nội bộ. Vi phạm điều này, dù số liệu kiểm toán có chính xác đến đâu, kết quả cũng mất đi giá trị pháp lý và tính thuyết phục với Hội đồng quản trị .

4.3. Quy chế, kế hoạch và báo cáo kiểm toán nội bộ

Doanh nghiệp thuộc diện bắt buộc phải ban hành quy chế kiểm toán nội bộ, trong đó xác định rõ phạm vi hoạt động, quyền hạn và quy trình làm việc của bộ phận này.

Mỗi năm, bộ phận kiểm toán nội bộ lập kế hoạch kiểm toán cụ thể và trình Hội đồng quản trị phê duyệt trước khi triển khai .

Sau khi hoàn thành, kết quả kiểm toán phải được báo cáo thẳng lên Hội đồng quản trị hoặc Ban kiểm soát, không đi qua Ban Giám đốc.

Quy định này không phải thủ tục hành chính đơn thuần. Nếu kết quả kiểm toán phải qua tay Giám đốc trước khi đến tay HĐQT, ban lãnh đạo điều hành có cơ hội can thiệp vào nội dung báo cáo, tính độc lập của toàn bộ cuộc kiểm toán bị phá vỡ và HĐQT mất đi công cụ giám sát thực chất nhất của mình .

Như đã nói ở trên, không phải doanh nghiệp nào cũng bắt buộc phải triển khai kiểm toán nội bộ. Nhưng từ góc nhìn của người làm kiểm toán lâu năm, câu hỏi đúng hơn không phải là có bắt buộc không mà là nếu không làm, rủi ro thực sự là gì.

Sai sót tích lũy trong im lặng

Điều chúng tôi gặp thường xuyên nhất không phải là gian lận có chủ ý, mà là những sai sót nhỏ tích lũy qua nhiều kỳ mà ban lãnh đạo hoàn toàn không hay: hàng xuất kho không có phiếu ký duyệt, chi phí tiếp khách ghi nhận liên tục nhưng thiếu hồ sơ đi kèm, khoản tạm ứng treo trên sổ nhiều năm chưa quyết toán.

Chúng chỉ lộ ra khi người từ bên ngoài vào kiểm tra, và lúc đó phạm vi thường đã trải dài qua nhiều năm.

Hàng xuất kho không có phiếu xuất hoặc không khớp định mức. Chi phí tiếp khách ghi nhận liên tục nhưng không có hợp đồng dịch vụ đi kèm. Khoản tạm ứng của nhân viên treo trên sổ hàng năm nhưng chưa bao giờ được quyết toán.

Một doanh nghiệp sản xuất từng nhờ chúng tôi rà soát trước khi đoàn kiểm tra thuế vào. Kết quả phát hiện tồn kho trên sổ và thực tế lệch nhau gần 800 triệu đồng tích lũy qua 3 năm, do quy trình xuất kho không có kiểm soát ký duyệt.

Xử lý chủ động trước đó giúp doanh nghiệp tránh được khoản truy thu và xử phạt đáng kể, với chi phí thấp hơn nhiều lần .

Tác động đến vay vốn, đầu tư và kiểm toán độc lập

Ngân hàng và nhà đầu tư nhìn vào chất lượng quản trị nội bộ không kém gì nhìn vào con số báo cáo tài chính. Doanh nghiệp có hệ thống kiểm soát nội bộ thực chất sẽ có lợi thế khi tiếp cận vốn vay, gọi đầu tư hoặc thực hiện giao dịch M&A.

Ngoài ra, kiểm toán viên độc lập đánh giá kiểm soát nội bộ tốt sẽ thu hẹp phạm vi kiểm tra chi tiết, giúp chi phí kiểm toán thấp hơn và báo cáo kiểm toán sạch hơn, hai thứ có giá trị thực tế cao với doanh nghiệp cần huy động vốn.

6. Hậu Quả Cụ Thể Nếu Doanh Nghiệp Bắt Buộc Mà Không Triển Khai

Với các doanh nghiệp thuộc diện bắt buộc theo Nghị định 05/2019 mà không thực hiện, rủi ro không chỉ dừng ở mức xử phạt hành chính.

Về mặt pháp lý, doanh nghiệp có thể bị xử phạt theo Nghị định 41/2018/NĐ-CP về vi phạm quy định tổ chức bộ máy kế toán và kiểm soát nội bộ, hiện đã được sửa đổi bởi Nghị định 132/2026/NĐ-CP có hiệu lực từ 21/05/2026.

Với công ty niêm yết, không có bộ phận kiểm toán nội bộ còn vi phạm thêm quy định quản trị công ty của Ủy ban Chứng khoán Nhà nước, có thể bị nhắc nhở công khai hoặc ảnh hưởng đến xếp hạng quản trị.

Ngoài xử phạt, thiếu hệ thống kiểm soát nội bộ còn là tín hiệu rủi ro cao mà cơ quan thuế và kiểm toán nhà nước thường chú ý khi lên kế hoạch kiểm tra định kỳ.

Doanh nghiệp không có kiểm soát nội bộ dễ lọt vào danh sách ưu tiên kiểm tra hơn những đơn vị có hệ thống quản trị rõ ràng.

Kiểm toán nội bộ không phải là thủ tục để đánh dấu ô tuân thủ. Đây là hệ thống kiểm soát cần được thiết lập đúng, vận hành thực chất và báo cáo trung thực lên cấp lãnh đạo cao nhất.

Với doanh nghiệp thuộc diện bắt buộc, đây là nghĩa vụ pháp lý không thể bỏ qua. Với doanh nghiệp tư nhân chưa bắt buộc, trong bối cảnh cơ quan thuế từ 01/07/2026 có thêm công cụ giám sát dữ liệu kế toán theo thời gian thực, xây dựng kiểm soát nội bộ hiệu quả không còn là lợi thế cạnh tranh mà dần trở thành yêu cầu tối thiểu để vận hành an toàn.

Doanh nghiệp xử lý chủ động trước khi bị kiểm tra luôn ở thế có lợi hơn, cả về pháp lý lẫn tài chính.

CÔNG TY TNHH KIỂM TOÁN VÀ TƯ VẤN CHUẨN VIỆT (VIETVALUES)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Hotline: 0919 696 168

Website: www.vietvalues.com

Email: admin@vietvalues.com

ZALO OA: https://zalo.me/1205575301328198469