Mang tri thức phục vụ khách hàng

Mang tri thức phục vụ khách hàng

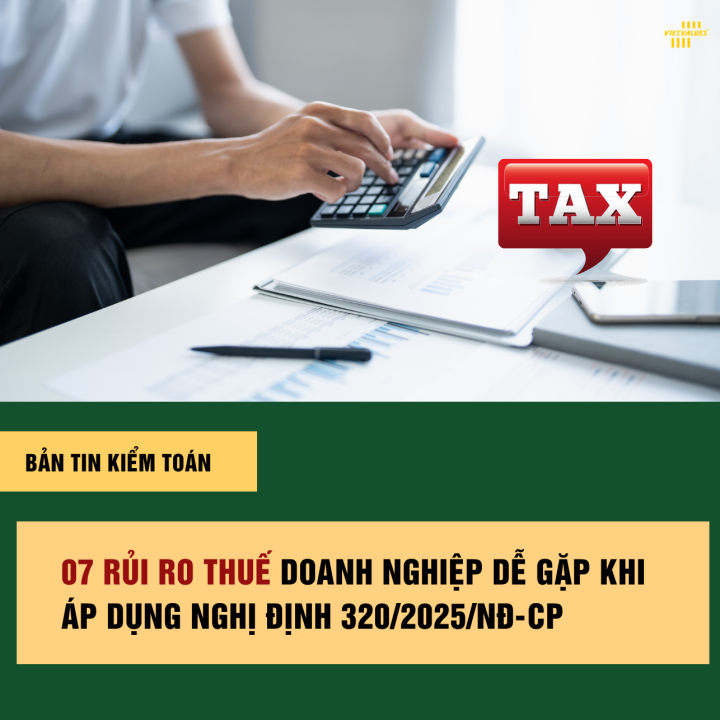

Ngày 15/12/2025, Chính phủ ban hành Nghị định 320/2025/NĐ-CP quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế Thu nhập DN 2025.

(i) Luật Thuế thu nhấp doanh nghiệp 2025 bổ sung các khoản chỉ được trừ khi xác định thu nhập chịu thuế TNDN bao gồm:

- Khoản chỉ thực tế cho người được biệt phái tham gia quản trị, điều hành, kiểm soát tổ chức tín dụng được kiểm soát đặc biệt, ngân hàng thương mại được chuyển giao bắt buộc theo quy định của Luật Các tổ chức tín dụng.

- Một số khoán chỉ phục vụ sản xuất, kinh doanh của doanh nghiệp nhưng chưa tương ứng với doanh thu phát sinh trong kỳ theo quy định của Chính phủ.

- Một số khoản chỉ hỗ trợ xây dựng công trình công cộng, đồng thời phục vụ hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Chi phí liên quan đến việc giảm phát thải khí nhà kinh nhằm trung hòa các-bon và net zero, giảm ô nhiễm môi trường, đồng thời liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Một số khoản đóng góp vào các quỹ được thành lập theo quyết định của Thủ tướng Chính phủ và quy định của Chính phủ (điểm b khoản 1 Điều 9 Luật Thuế thu nhấp doanh nghiệp 2025)

(ii) Nêu rõ Chính phủ quy định một số trường hợp đặc thủ không phải đáp ứng điều kiện về chứng từ thanh toán không dùng tiền mặt (nội dung được quy định tại điểm c khoản 1 Điều 9 Luật Thuế thu nhấp doanh nghiệp 2025).

(i) Sửa đổi quy định về việc không tính vào chi phí được trừ phần chỉ trả lãi tiền vay vốn sản xuất, kinh doanh của đối tượng không phải là tổ chức tín dụng vượt mức theo quy định của Bộ luật Dân sự (điểm i khoản 2 Điều 9 Luật Thuế thu nhấp doanh nghiệp 2025).

(ii) Quy định rõ phần thuế giá trị gia tăng nộp theo phương pháp khẩu trừ không được tính vào chi phí được trừ không bao gồm phần thuế giá trị gia tăng của hàng hóa, dịch vụ đầu vào có liên quan trực tiếp đến sản xuất, kinh doanh của doanh nghiệp chưa được khấu trừ hết nhưng không thuộc trường hợp hoàn thuế; số thuế giá trị gia tăng đầu vào khi đã được tính vào chi phí được trừ thì không được khấu trừ với số thuế giá trị gia tăng đầu ra (điểm 1 khoản 2 Điều 9 Luật Thuế thu nhấp doanh nghiệp 2025).

1. Nghị định này có hiệu lực thi hành kể từ ngày ký ban hành và áp dụng từ kỳ tính thuế thu nhập doanh nghiệp năm 2025. Việc xác định thời gian áp dụng trong một số trường hợp cụ thể như sau:

a) Doanh nghiệp được lựa chọn áp dụng quy định về doanh thu, chi phí, ưu đãi thuế, miễn thuế, giảm thuế, chuyển lỗ tại Nghị định này từ đầu kỳ tính thuế năm 2025 hoặc từ ngày Luật Thuế TNDN 2025 có hiệu lực hoặc từ ngày Nghị định này có hiệu lực thi hành; trường hợp kỳ tính thuế năm 2025 của doanh nghiệp bắt đầu sau ngàyLuật Thuế TNDN 2025 có hiệu lực thì áp dụng từ ngày Luật Thuế TNDN 2025 có hiệu lực hoặc từ ngày Nghị định này có hiệu lực thi hành;

b) Quy định về chứng từ thanh toán không dùng tiền mặt tại Luật Thuế TNDN 2025 và quy định về chuyển nhượng vốn tại điểm i, khoản 3, điều 12 của nghhi5 định này áp dụng từ ngày Nghị định này có hiệu lực thi hành.