Mang tri thức phục vụ khách hàng

Mang tri thức phục vụ khách hàng

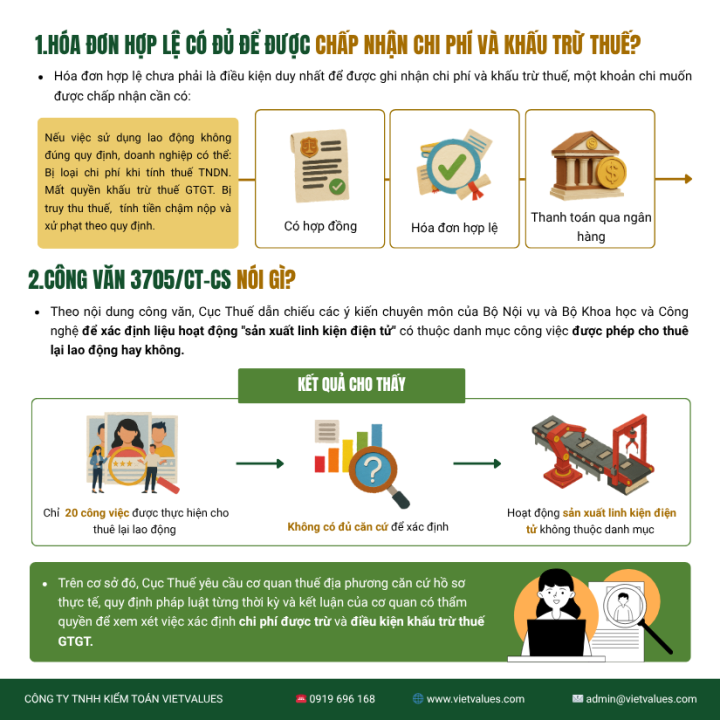

Nhiều doanh nghiệp cho rằng chỉ cần giao dịch phát sinh thực tế, có hợp đồng, hóa đơn hợp pháp và thanh toán đúng quy định thì khoản chi sẽ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN, đồng thời được khấu trừ thuế GTGT đầu vào.

Tuy nhiên, thực tế thanh tra, kiểm tra thuế những năm gần đây cho thấy cơ quan thuế không chỉ xem xét chứng từ kế toán mà còn đánh giá tính hợp pháp của giao dịch theo quy định pháp luật chuyên ngành.

Đây cũng là nội dung đáng chú ý được đề cập tại Công văn 3705/CT-CS ngày 05/06/2026 của Cục Thuế về chính sách thuế đối với hoạt động cho thuê lại lao động.

Công văn cho thấy nếu doanh nghiệp thực hiện hoạt động thuê lại lao động không đúng quy định của pháp luật lao động thì không chỉ đối mặt với rủi ro pháp lý mà còn có thể phát sinh rủi ro về thuế GTGT và thuế TNDN.

Tóm tắt công văn 3705/CT-CS

Công văn 3705/CT-CS được ban hành trên cơ sở đề nghị hướng dẫn của cơ quan thuế địa phương liên quan đến hoạt động cho thuê lại lao động.

Theo nội dung công văn, Cục Thuế dẫn chiếu các ý kiến chuyên môn của Bộ Nội vụ và Bộ Khoa học và Công nghệ để xác định liệu hoạt động "sản xuất linh kiện điện tử" có thuộc danh mục công việc được phép cho thuê lại lao động hay không.

Kết quả cho thấy:

Phụ lục II ban hành kèm theo Nghị định 145/2020/NĐ-CP chỉ quy định 20 công việc được thực hiện cho thuê lại lao động

Hoạt động "sản xuất linh kiện điện tử" không thuộc danh mục này

Không có đủ căn cứ để xác định đây là công việc được phép cho thuê lại lao động theo quy định hiện hành

Trên cơ sở đó, Cục Thuế yêu cầu cơ quan thuế địa phương căn cứ hồ sơ thực tế, quy định pháp luật từng thời kỳ và kết luận của cơ quan có thẩm quyền để xem xét việc xác định chi phí được trừ và điều kiện khấu trừ thuế GTGT.

Theo Điều 52 Bộ luật Lao động 2019, cho thuê lại lao động là việc người lao động giao kết hợp đồng lao động với doanh nghiệp được cấp phép hoạt động cho thuê lại lao động nhưng làm việc và chịu sự điều hành của doanh nghiệp khác.

Đồng thời, hoạt động cho thuê lại lao động là ngành nghề kinh doanh có điều kiện và chỉ được thực hiện đối với các công việc được pháp luật cho phép.

Theo Phụ lục II ban hành kèm theo Nghị định 145/2020/NĐ-CP, doanh nghiệp chỉ được cho thuê lại lao động đối với danh mục công việc nhất định như phiên dịch, thư ký, lễ tân, hỗ trợ hành chính, lập trình hệ thống máy sản xuất và một số công việc khác theo quy định.

Nếu doanh nghiệp sử dụng lao động thuê lại cho công việc không thuộc danh mục được phép hoặc nhà cung cấp không đáp ứng điều kiện kinh doanh thì giao dịch có thể phát sinh rủi ro pháp lý và rủi ro thuế liên quan.

Một điểm rất quan trọng là Công văn 3705/CT-CS không quy định rằng mọi trường hợp vi phạm pháp luật lao động đều đương nhiên bị loại chi phí thuế hoặc không được khấu trừ thuế GTGT.

Việc xử lý thuế trong từng trường hợp còn phụ thuộc vào:

Hồ sơ thực tế của doanh nghiệp.

Bản chất giao dịch phát sinh.

Mức độ tuân thủ quy định pháp luật chuyên ngành.

Kết quả kiểm tra, thanh tra của cơ quan có thẩm quyền.

Tuy nhiên, công văn cho thấy một xu hướng quản lý thuế ngày càng rõ ràng: cơ quan thuế không chỉ kiểm tra hóa đơn, chứng từ mà còn đánh giá tính hợp pháp của giao dịch theo các quy định pháp luật có liên quan.

Do đó, doanh nghiệp cần nhìn nhận đây là một cảnh báo về rủi ro tuân thủ thay vì chỉ là một hướng dẫn riêng đối với hoạt động cho thuê lại lao động.

Thông thường khi xem xét một khoản chi phí, doanh nghiệp thường tập trung vào các điều kiện như:

Có phát sinh thực tế.

Có hóa đơn hợp pháp.

Có chứng từ thanh toán phù hợp.

Tuy nhiên, trong quá trình thanh tra, cơ quan thuế có thể xem xét thêm:

Giao dịch có được pháp luật cho phép hay không.

Nhà cung cấp có đủ điều kiện kinh doanh hay không.

Hoạt động thực tế có phù hợp với quy định pháp luật chuyên ngành hay không.

Nếu giao dịch có dấu hiệu không đáp ứng các điều kiện này, doanh nghiệp có thể phải giải trình thêm về tính hợp pháp của khoản chi.

Theo Điều 4 Thông tư 96/2015/TT-BTC, khoản chi được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN phải đáp ứng đồng thời các điều kiện:

Là khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp

Có đầy đủ hóa đơn, chứng từ hợp pháp theo quy định

Đối với hóa đơn từ 20 triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt.

Trên thực tế, khi thanh tra thuế, cơ quan thuế không chỉ kiểm tra sự đầy đủ của chứng từ mà còn xem xét tính hợp pháp của giao dịch trên cơ sở quy định pháp luật có liên quan.

Đây cũng là cơ sở để cơ quan thuế đánh giá các khoản chi phát sinh từ hoạt động thuê lại lao động trong trường hợp có dấu hiệu vi phạm quy định pháp luật chuyên ngành.

Theo Điều 14 Thông tư 219/2013/TT-BTC, thuế GTGT đầu vào của hàng hóa, dịch vụ phục vụ hoạt động sản xuất kinh doanh chịu thuế GTGT được khấu trừ khi đáp ứng đầy đủ điều kiện theo quy định.

Đối với hóa đơn có giá trị từ 20 triệu đồng trở lên, doanh nghiệp phải có chứng từ thanh toán không dùng tiền mặt theo quy định.

Tuy nhiên, trong quá trình kiểm tra thuế, cơ quan thuế có thể xem xét thêm:

Tính có thật của giao dịch

Điều kiện hoạt động của nhà cung cấp

Hồ sơ chứng minh dịch vụ phát sinh thực tế

Sự phù hợp của giao dịch với quy định pháp luật chuyên ngành

Do đó, việc có hóa đơn GTGT hợp pháp chưa phải là yếu tố duy nhất được xem xét khi đánh giá quyền khấu trừ thuế GTGT đầu vào.

Giả sử Công ty A ký hợp đồng với Công ty B để thuê lại 30 lao động phục vụ hoạt động sản xuất.

Tổng chi phí thuê lao động trong năm là 2 tỷ đồng, thuế GTGT đầu vào tương ứng là 200 triệu đồng.

Công ty A có đầy đủ:

Hợp đồng.

Hóa đơn GTGT.

Chứng từ thanh toán qua ngân hàng.

Hồ sơ nghiệm thu.

Tuy nhiên, trong quá trình thanh tra, cơ quan chức năng xác định công việc mà Công ty A sử dụng lao động thuê lại không thuộc danh mục công việc được phép cho thuê lại lao động theo quy định.

Khi đó, cơ quan thuế có thể xem xét lại tính hợp pháp của giao dịch và đánh giá việc ghi nhận chi phí cũng như quyền khấu trừ thuế GTGT đầu vào.

Mặc dù kết quả xử lý cuối cùng còn phụ thuộc vào hồ sơ thực tế và kết luận của cơ quan có thẩm quyền, ví dụ này cho thấy doanh nghiệp vẫn có thể phát sinh rủi ro thuế ngay cả khi đã chuẩn bị đầy đủ hóa đơn và chứng từ.

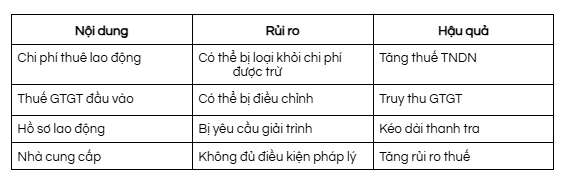

Nếu cơ quan thuế xác định giao dịch không đáp ứng các quy định pháp luật liên quan, doanh nghiệp có thể bị xem xét điều chỉnh khoản chi đã hạch toán vào chi phí được trừ.

Hệ quả có thể bao gồm:

Tăng thu nhập chịu thuế.

Tăng số thuế TNDN phải nộp.

Phát sinh nghĩa vụ truy thu thuế.

Đối với các doanh nghiệp sử dụng số lượng lớn lao động thuê ngoài, tác động tài chính có thể rất đáng kể.

Ngoài thuế TNDN, cơ quan thuế cũng có thể xem xét điều kiện khấu trừ thuế GTGT đầu vào của giao dịch.

Doanh nghiệp có thể phải giải trình:

Tính hợp pháp của giao dịch.

Điều kiện kinh doanh của nhà cung cấp.

Hồ sơ chứng minh dịch vụ phát sinh thực tế.

Nếu hồ sơ không đáp ứng yêu cầu, số thuế GTGT đã kê khai khấu trừ có thể bị điều chỉnh theo kết quả kiểm tra.

Khi cơ quan thuế điều chỉnh chi phí hoặc thuế GTGT đầu vào, doanh nghiệp có thể phát sinh:

Truy thu thuế.

Tiền chậm nộp.

Xử phạt vi phạm hành chính về thuế (nếu thuộc trường hợp bị xử phạt).

Nếu sai sót kéo dài qua nhiều năm tài chính, số tiền phải nộp bổ sung có thể tăng lên đáng kể.

Từ góc độ kiểm toán và rà soát thuế, rủi ro lớn nhất không nằm ở hóa đơn mà nằm ở việc doanh nghiệp không đánh giá đầy đủ điều kiện pháp lý của nhà cung cấp dịch vụ nhân sự.

Chi phí thuê lao động tăng đột biến vào cuối năm.

Nhà cung cấp dịch vụ mới thành lập hoặc có quy mô hoạt động không tương xứng với giá trị hợp đồng.

Giá trị hợp đồng lớn nhưng hồ sơ nghiệm thu còn sơ sài.

Danh sách lao động thực tế không khớp với bảng chấm công.

Số lượng lao động thuê ngoài lớn nhưng không chứng minh được nhu cầu sử dụng.

Công việc thuê lại có dấu hiệu không thuộc danh mục được phép.

Hồ sơ pháp lý của đơn vị cung cấp dịch vụ chưa đầy đủ.

Đây cũng là các nội dung thường được cơ quan thuế tập trung kiểm tra khi thanh tra hoặc quyết toán thuế.

Đối với các khoản chi liên quan đến lao động thuê ngoài, hồ sơ thường được rà soát bao gồm:

Giấy chứng nhận đăng ký doanh nghiệp.

Giấy phép hoạt động cho thuê lại lao động (nếu thuộc diện phải có).

Hồ sơ chứng minh điều kiện kinh doanh.

Hợp đồng cung cấp dịch vụ.

Hợp đồng cho thuê lại lao động.

Phụ lục hợp đồng.

Biên bản nghiệm thu.

Danh sách lao động thực tế.

Bảng chấm công.

Bảng lương.

Hồ sơ phân công công việc.

Hóa đơn điện tử.

Chứng từ thanh toán không dùng tiền mặt.

Hồ sơ kê khai thuế GTGT.

Hồ sơ quyết toán thuế TNDN.

Nếu doanh nghiệp đang sử dụng lao động thuê ngoài hoặc dịch vụ cung ứng nhân sự, nên chủ động:

Rà soát điều kiện pháp lý của nhà cung cấp.

Kiểm tra tính phù hợp của hoạt động thuê lại lao động.

Đối chiếu hồ sơ lao động với thực tế sử dụng.

Kiểm tra hồ sơ hợp đồng, nghiệm thu và thanh toán.

Đánh giá rủi ro thuế trước kỳ quyết toán.

Việc rà soát sớm có thể giúp doanh nghiệp hạn chế đáng kể nguy cơ bị truy thu và xử phạt trong tương lai.

Công văn 3705/CT-CS là lời nhắc nhở rằng hóa đơn hợp lệ chưa phải điều kiện duy nhất để doanh nghiệp được ghi nhận chi phí thuế hoặc khấu trừ thuế GTGT đầu vào.

Trong bối cảnh cơ quan thuế ngày càng chú trọng đến bản chất giao dịch và việc tuân thủ pháp luật chuyên ngành, doanh nghiệp cần rà soát lại toàn bộ hoạt động thuê ngoài, cung ứng nhân sự và hồ sơ lao động liên quan.

Việc chủ động đánh giá rủi ro từ sớm không chỉ giúp hạn chế nguy cơ bị truy thu thuế, tiền chậm nộp và xử phạt hành chính mà còn góp phần nâng cao tính tuân thủ, độ tin cậy của báo cáo tài chính và sự sẵn sàng trước các cuộc thanh tra thuế hoặc kiểm toán trong tương lai.

VIETVALUES sẵn sàng hỗ trợ doanh nghiệp đánh giá mức độ tuân thủ, rà soát hồ sơ và chuẩn bị cho kỳ kiểm toán cuối năm một cách hiệu quả.

CÔNG TY TNHH KIỂM TOÁN VÀ TƯ VẤN CHUẨN VIỆT (VIETVALUES)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Hotline: 0919 696 168

Website: www.vietvalues.com

Email: admin@vietvalues.com

.png)