Mang tri thức phục vụ khách hàng

Mang tri thức phục vụ khách hàng

Từ ngày 21/05/2026, Nghị định 132/2026/NĐ-CP chính thức bổ sung Điều 35a quy định về xử phạt vi phạm hành chính liên quan đến phòng, chống rửa tiền (AML), phòng chống tài trợ khủng bố và phòng chống tài trợ phổ biến vũ khí hủy diệt hàng loạt trong hoạt động kinh doanh dịch vụ kế toán.

Đây được xem là một trong những điểm mới đáng chú ý năm 2026, cho thấy xu hướng siết chặt compliance và tăng cường quản trị rủi ro đối với doanh nghiệp cung cấp dịch vụ kế toán, tư vấn tài chính và các bộ phận kiểm soát nội bộ.

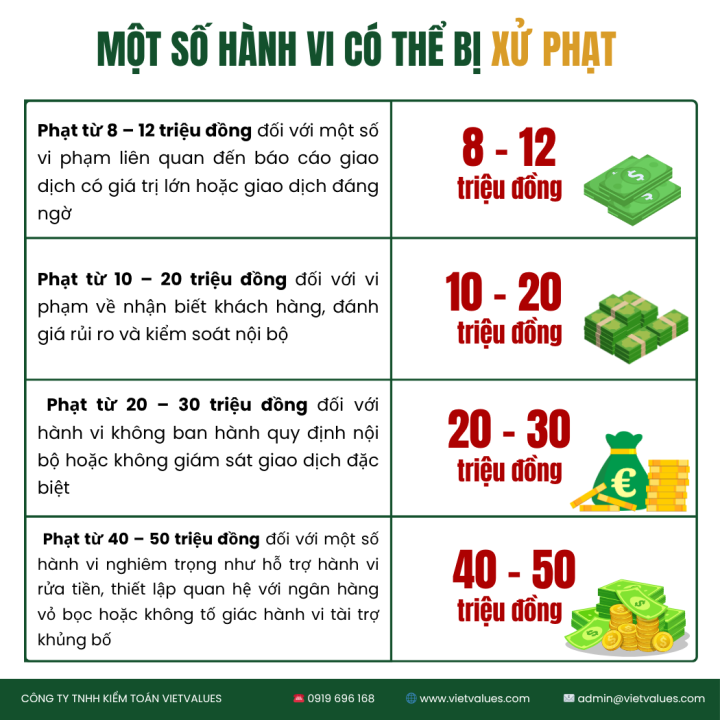

Theo quy định mới, nhiều hành vi vi phạm trong công tác AML có thể bị xử phạt như: không nhận biết và xác minh khách hàng theo quy định; không cập nhật danh sách đen; không đánh giá rủi ro rửa tiền; không xây dựng quy trình quản lý rủi ro; không ban hành quy định nội bộ về AML; không lưu trữ đầy đủ hồ sơ, tài liệu; không báo cáo giao dịch đáng ngờ hoặc giao dịch có giá trị lớn; không giám sát các giao dịch đặc biệt theo quy định pháp luật.

Về mức xử phạt, Điều 35a quy định nhiều khung xử phạt khác nhau tùy theo tính chất và mức độ vi phạm.

Cần lưu ý rằng các mức xử phạt tại Điều 35a chủ yếu áp dụng đối với cá nhân. Trường hợp tổ chức có cùng hành vi vi phạm thì mức phạt có thể gấp hai lần theo quy định hiện hành.

Trên thực tế, nhiều doanh nghiệp dịch vụ kế toán hiện vẫn chưa hoàn thiện đầy đủ hệ thống AML nội bộ. Một số tồn tại phổ biến gồm: chưa phân loại khách hàng theo mức độ rủi ro, hồ sơ khách hàng lưu trữ chưa đầy đủ, thiếu cơ chế nhận diện giao dịch đáng ngờ hoặc chưa xây dựng quy trình kiểm soát – kiểm toán nội bộ liên quan đến AML.

Trong bối cảnh hoạt động compliance ngày càng được siết chặt, đây là thời điểm doanh nghiệp cần chủ động rà soát lại toàn bộ hệ thống quản trị rủi ro và quy trình AML nội bộ. Việc hoàn thiện quy trình nhận biết khách hàng, lưu trữ hồ sơ, giám sát giao dịch và kiểm soát nội bộ sẽ giúp doanh nghiệp hạn chế rủi ro pháp lý, đồng thời chuẩn bị tốt hơn cho các đợt thanh tra – kiểm toán trong năm 2026.

Căn cứ pháp lý:

Nghị định 132/2026/NĐ-CP

Nghị định 41/2018/NĐ-CP

Luật Phòng, chống rửa tiền 2022

CÔNG TY TNHH KIỂM TOÁN VÀ TƯ VẤN CHUẨN VIỆT (VIETVALUES)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Hotline: 0919 696 168

Website: www.vietvalues.com

Email: admin@vietvalues.com

.png)