Mang tri thức phục vụ khách hàng

Mang tri thức phục vụ khách hàng

Theo đó, Thuế tỉnh Quảng Ninh mới đây đã có hướng dẫn 4 thay đổi cốt lõi về thuế GTGT theo Nghị định 144 2026 doanh nghiệp cần lưu ý như sau:

Dưới đây là 4 thay đổi doanh nghiệp cần rà soát ngay:

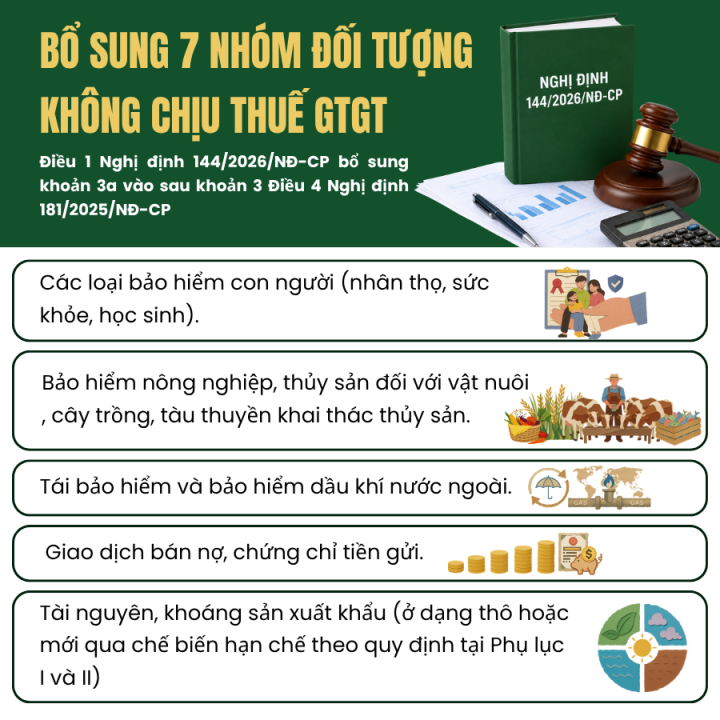

1. Bổ sung nhóm đối tượng không chịu thuế GTGT

Điều 1 Nghị định 144/2026/NĐ-CP bổ sung khoản 3a vào sau khoản 3 Điều 4 Nghị định 181/2025/NĐ-CP, liệt kê 7 nhóm đối tượng không chịu thuế GTGT:

Các loại bảo hiểm con người (nhân thọ, sức khỏe, học sinh).

Bảo hiểm nông nghiệp, thủy sản đối với vật nuôi, cây trồng, tàu thuyền khai thác thủy sản.

Tái bảo hiểm và bảo hiểm dầu khí nước ngoài.

Giao dịch bán nợ, chứng chỉ tiền gửi.

Tài nguyên, khoáng sản xuất khẩu ở dạng thô hoặc mới qua chế biến hạn chế theo quy định tại Phụ lục I và II.

Doanh nghiệp nên rà soát lại toàn bộ hoạt động kinh doanh và phương pháp kê khai để phân loại đúng đối tượng chịu thuế/không chịu thuế GTGT. Sai sót ở đây có thể dẫn đến kê khai thừa thuế đầu ra hoặc không được khấu trừ đầu vào.

2.Phải hạch toán riêng và phân bổ thuế GTGT đầu vào

Điều 3 Nghị định 144/2026/NĐ-CP sửa đổi khoản 2 Điều 23 Nghị định 181/2025/NĐ-CP liên quan đến nguyên tắc xác định doanh thu để phân bổ thuế GTGT đầu vào.

Theo đó, một số lĩnh vực đặc thù như:

Tổ chức tín dụng

Kinh doanh chứng khoán

Kinh doanh bảo hiểm

→ được xác định doanh thu theo quy định pháp luật chuyên ngành tương ứng.

Đối với doanh nghiệp có đồng thời hoạt động chịu thuế và không chịu thuế GTGT, việc hạch toán riêng hoặc phân bổ thuế GTGT đầu vào đúng quy định là yêu cầu bắt buộc. Nếu thực hiện không chính xác, doanh nghiệp có thể bị loại chi phí thuế đầu vào đã khấu trừ khi thanh tra, kiểm tra thuế.

3.Điều kiện khấu trừ thuế GTGT với giao dịch trả chậm, trả góp từ 5 triệu đồng

Theo Điều 4 Nghị định 144/2026/NĐ-CP, đối với hàng hóa, dịch vụ mua theo hình thức trả chậm hoặc trả góp có giá trị từ 5 triệu đồng trở lên, doanh nghiệp cần đáp ứng đầy đủ các điều kiện sau để được khấu trừ thuế GTGT đầu vào :

Hợp đồng bằng văn bản

Hóa đơn GTGT hợp lệ

Chứng từ thanh toán không dùng tiền mặt

Trường hợp đến thời hạn thanh toán theo hợp đồng mà doanh nghiệp chưa có chứng từ thanh toán không dùng tiền mặt, phần thuế GTGT đầu vào đã khấu trừ trước đó phải thực hiện điều chỉnh giảm theo quy định.

Đây là điểm doanh nghiệp cần đặc biệt lưu ý trong quá trình quản lý công nợ và thanh toán với nhà cung cấp.

4. Doanh nghiệp cần chủ động rà soát hệ thống trước ngày 20/6/2026

Trước thời điểm Nghị định 144/2026/NĐ-CP chính thức có hiệu lực, doanh nghiệp nên chủ động kiểm tra và cập nhật:

Hệ thống hóa đơn điện tử

Hồ sơ thanh toán

Quy trình quản lý công nợ

Dữ liệu kế toán, thuế và ngân hàng

Việc chuẩn bị sớm sẽ giúp doanh nghiệp hạn chế rủi ro bị xuất toán thuế, xử phạt vi phạm hành chính hoặc phát sinh sai sót trong quá trình kê khai.

Căn cứ pháp lý:

Nghị định 144/2026/NĐ-CP ngày 05/5/2026 của Chính phủ

Nghị định 181/2025/NĐ-CP

Nếu doanh nghiệp cần hỗ trợ rà soát hệ thống thuế – kế toán hoặc cập nhật quy trình theo quy định mới, vui lòng liên hệ:

CÔNG TY TNHH KIỂM TOÁN VÀ TƯ VẤN CHUẨN VIỆT (VIETVALUES)

Địa chỉ: 33 Phan Văn Khỏe, Phường Chợ Lớn, TP.HCM

Hotline: 0919 696 168l

Website: www.vietvalues.com

Email: admin@vietvalues.com

.png)

.png)